Table of Contents

I.市場規模と全体的な成長の勢い

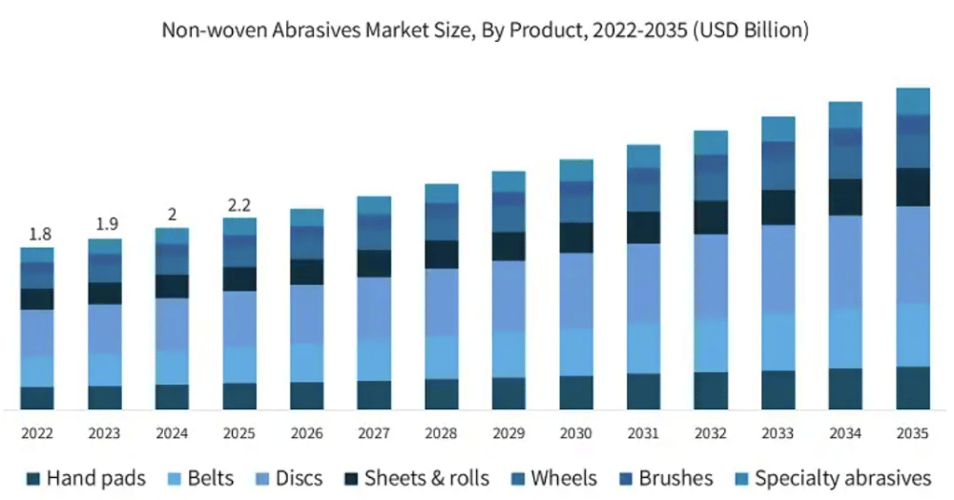

2025年の不織布研磨剤の世界市場規模は約22億米ドルである。製造業界が表面品質、プロセス安定性、自動化システムとの適合性に対する要求を高め続けているため、市場は2026年に23億米ドルに達し、2035年にはさらに36億米ドルに拡大すると予想される。

従来の硬質ボンド砥粒やコーティング砥粒に比べ、不織布砥粒はシングルパスでの材料除去効率に重点を置いておらず、制御されたストック除去と一貫した仕上げ結果に重点を置いている。不織布砥粒の価値は、表面の完全性、外観、工程の再現性を総合的に管理することにあります。その結果、精密製造、自動車再仕上げ、航空宇宙、ハイエンド金属加工などの分野で普及が進んでいます。

オーストラリアのような市場では、これらの特性は、安定した再現性のある仕上げ結果を求める製造業者によって特に評価されています。Abrasivestocks Australiaは研磨ソリューションの専門サプライヤーとして、仕上げ、バリ取り、表面調整の用途に合わせた不織布研磨材の幅広い製品ポートフォリオを提供し、現地メーカーをサポートしている。

II.製品と技術開発の動向

最近の不織布研磨材の技術進歩は、「高速化」ではなく、プロセス制御の向上に重点を置いている。

繊維構造レベルでは、極細繊維と人工繊維を組み合わせた複合システムの採用により、複雑な輪郭や不規則な形状への適合性が大幅に改善された。これにより、部品形状を損なうことなく均一な仕上げが可能になった。

砥粒鉱物の面では、セラミック砥粒の導入により、工具寿命を通じてより安定した切削性能が得られるようになった。従来の酸化アルミニウムシステムと比較して、工具寿命は通常40%~60%延長され、自動化された生産ラインや連続加工環境では重要な利点となります。

一方、樹脂と接着システムは、耐湿性、熱安定性、環境適合性の向上に向けて進化しています。最新の不織布研磨材は、200~250℃の温度で確実に作動し、湿式研削、海洋用途、高負荷の金属加工にますます適しています。構造化された砥粒表面と3次元設計により、切り屑排出性がさらに向上し、溶接部洗浄、重研磨、コーティング除去で優れた性能を発揮します。

Abrasivestocks Australiaは、このような進化する技術要件に対応するため、川上メーカーと緊密に協力し、先進的な不織布研磨技術をオーストラリア市場に導入し、多様な産業における製品の一貫性と用途適合性を確保しています。

III.主な市場促進要因と課題

1.主要成長ドライバー

不織布研磨材の需要成長は、広範な製造システムのアップグレードと密接に関連している。

自動化された精密製造環境では、ロボット仕上げセル、CNC生産ライン、統合表面処理システムにより、工具の一貫性と予測可能性が強く求められる。安定した除去率と表面損傷リスクの低さから、不織布研磨材はますます標準的な工具の選択肢になりつつあります。

航空宇宙および自動車製造では、アルミニウム合金、チタン合金、複合材料、高強度鋼の使用が増加しているため、入熱や表面損傷に対する感度が高まっています。実際の用途では、不織布研磨材が熱蓄積のリスクを大幅に低減しながら、加工効率を30%~40%改善できることを示している。

さらに、世界的な産業機器の設置台数の拡大が、保守・修理・操業(MRO)セクターの需要を引き続き牽引している。この分野は、汎用性が高く使いやすい研磨剤製品に対する安定したベースライン需要を提供している。オーストラリアでは、アブラシベストックス・オーストラリアが標準化された不織布研磨材ソリューションを現地で確実に供給することで、MRO顧客に積極的な役割を果たしている。

2.主な課題

原材料価格の変動:合成繊維、特殊樹脂、研磨鉱物は、エネルギーコストやサプライチェーンの混乱に非常に敏感である。供給が逼迫している時期には、製造コストの圧力が15%~25%に達することもある。

代替技術との競争:レーザー表面処理、化学エッチング、高度コーティング研磨システムは、特に電子機器や医療機器の製造など、特定の精密用途で競合している。

IV.ディスクとホイールが主な数量牽引要因

2025年の不織布研磨ディスクの市場規模は約6億2,580万米ドルで、市場全体の約29%を占める。曲面への適合性に優れ、さまざまな電動工具との互換性があるため、自動車再塗装やステンレス、アルミニウムの表面処理において最も費用対効果の高いソリューションの1つとなっている。

不織布ベルト・セグメントの市場規模は約4億1,030万米ドルである。自動仕上げシステムの普及に伴い、ベルト製品はバリ取り、エッジラウンド、連続表面仕上げ用途でますます使用されるようになっている。

不織布ホイールとホイール製品も約6億2,580万米ドルの市場規模に達し、主に表面の一貫性とプロセスの安定性が重要な航空宇宙、自動車OEM、精密製造部門にサービスを提供している。これらの製品は、Abrasivestocks Australiaが産業用ユーザーに販売している不織布研磨剤ポートフォリオの主要部分を形成している。

V.砥粒サイズ別の成長

粒度別では、市場はより細かいグレードに向かう明確な傾向を示している。

2025年には、細目砥粒不織布研磨材(180~600+砥粒)の市場規模は約9億7,080万米ドルに達し、総需要の約45%を占める。これらの製品は精密仕上げと研磨段階の中核であり、クリアコートブレンド、ステンレス鋼研磨、装飾表面仕上げの最終作業の主流となっている。

中砥粒製品の市場規模は約7億8,700万米ドルで、主にバリ取り、表面処理、工程移行に使用され、製造業の拡大とともに着実な成長を維持している。

粗目砥粒製品の市場規模は約4億1,040万米ドルで、主に重い材料の除去やメンテナンス作業に使用され、海洋、工業改修、MRO用途で重要性が高まっている。

VI.洗浄、バリ取り、仕上げ用途の並行成長

アプリケーションの観点から見ると、洗浄と表面処理は依然として最大の使用セグメントであり、2025年の市場規模は約6億4,860万米ドルである。これらの用途は、溶接、塗装前処理、組立前工程で広く使用されている。

バリ取りとエッジ丸め用途は約4億6900万米ドルを占め、CNC機械加工、レーザー切断、ロボット仕上げシステムの急速な導入に支えられている。

精密仕上げと研磨は約1億8,050万米ドルと小さい分野だが、付加価値は最も高い。これらの用途は、ハイエンド製造、医療機器、装飾金属加工で一般的で、製品の性能と一貫性が最も厳しく求められます。

VII.地域情勢:アジア太平洋地域への成長シフト

地域的には、北米と欧州が高級不織布研磨材の主要消費市場であることに変わりはない。

2025年の米国市場規模は約5億5,150万米ドルで、主に自動車、航空宇宙、ハイエンド金属加工産業が牽引する。

アジア太平洋地域は最も急成長している市場である。中国、インド、ベトナムでの製造業の拡大が、現地での能力開発の加速や自動表面仕上げシステムの採用拡大と相まって、不織布研磨材の需要を大幅に伸ばしている。

サウジアラビアやブラジルなどの新興市場も、インフラ整備と工業化によって需要が着実に伸びている。

オーストラリアは成熟した市場だが、技術的要求が高く、輸入研磨材製品に大きく依存している。Abrasivestocks Australiaは、現地在庫、技術マッチング、用途に応じた製品選択を通じて、グローバルメーカーとオーストラリアのエンドユーザーをつなぐ、研磨材専門の供給プラットフォームとして活動しています。

VIII.競争の中心は技術と用途の統合

全体として、不織布研磨材業界は中程度の集中度を示している。競争は価格よりも繊維構造設計、研磨システムの安定性、製品の一貫性管理、用途理解の深さによって左右される。

川下顧客は標準化された仕上げ工程、認証コンプライアンス、オートメーションへの適合性をますます求めるようになり、アプリケーションエンジニアリングサポートと長期的な工程統合を提供できるサプライヤーは、より持続可能な市場ポジションを確保することになる。このような背景から、アブラシベストックス・オーストラリアのような、製品供給とアプリケーション・サポートを組み合わせたサービス指向のプラットフォームは、業界のバリューチェーンにおいてますます重要になってきている。