I.市場概要

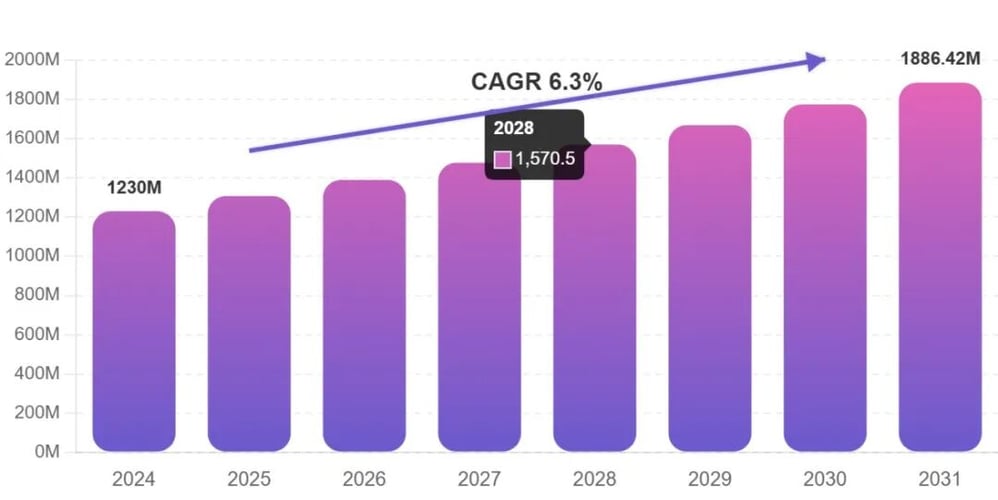

過去10年間で、インドの工業用研磨剤・研削工具市場は徐々に安定成長の段階に入った。 2024年の市場規模は 約12.3億米ドルに 達し、 2025年から2032年にかけて年平均成長率(CAGR)約6.3 %で拡大 し、 2032年には約17.8億米ドルに 達すると予測されている 。

製造能力の拡大、自動車生産台数の増加、インフラ整備の加速、精密機械加工のシェア拡大に牽引され、研磨剤の用途は拡大し続け、持続的かつ構造的に多様化した需要を生み出している。

インドの研磨材市場には、主に ボンド砥粒、コーティング砥粒、ダイヤモンドや立方晶窒化ホウ素(CBN )などの 超砥粒が含まれる 。これらの製品は、金属加工、自動車部品、建設、機械製造、石材加工、航空宇宙分野で広く使用されている。インドの製造業がアップグレードされ、材料がより付加価値の高い用途に移行するにつれ、 研削効率、摩耗寿命、加工 精度が購買決定の中心的要因となっている。

インドの工業用砥粒と研削工具市場

II.主な需要ドライバー

1.製造業の拡大が安定した需要を維持

インドの製造業部門は、 設備投資、海外直接投資、サプライチェーンの現地化を引き続き刺激する 「メイク・イン・インディア 」イニシアチブに 支えられ、 4~6%の長期成長率を維持している。 金属加工、電気機器、重機械、電子機器製造の生産能力拡大により、研削、切断、表面仕上げの需要は堅調に推移している。 結合砥粒の 需要は 近年8%~10%の 成長率を維持している。

2.建設とインフラプロジェクトがコーティング砥粒の急成長を牽引

インドの建設産業は約6 ,000億米ドルと評価されている 。高速道路、港湾、工業団地、鉄道輸送を網羅する国家インフラ計画は、今後10年間継続すると予想されている。金属構造物の製造、コンクリート表面の仕上げ、組立作業、石材切断などの広範な工程により、 被覆研磨剤の消費量が大幅に増加している 。 2019年から2024年にかけて 、建設部門における被覆研磨剤需要の伸びは業界平均を著しく上回っている。

3.自動車産業が精密研削の需要拡大を継続

世界 第4位の自動車生産国であるインドは、年間 450万台以上の自動車生産量を維持して おり、 新エネルギー自動車(NEV)にも 急速に進出している 。エンジン、トランスミッション、ブレーキシステム、高精度部品の製造には精密研削が不可欠です。 高性能砥粒、特に セラミック砥粒と超砥粒の需要は 増加の一途をたどっており、自動車のサプライチェーン全体に浸透しつつある。軽量素材や複合素材の採用は、研磨剤のアップグレードをさらに加速させる。

4.再生可能エネルギー機器製造が新たな成長機会を生み出す

インドでは、 2030年までに風力発電と太陽光発電を合わせて 500GWの再生可能エネルギー設備容量を達成する計画である 。風力タービンのメインシャフト、ギアボックス、ブレード金型、太陽光発電用シリコンウェハーの切断には、高性能研磨材がますます必要とされるようになっている。この分野は 今後数年間、12%~15%の高い成長率を維持すると予想される 。

III.市場の制約

1.原材料価格の乱高下による利益率の圧迫

酸化アルミニウム、炭化ケイ素、フェノール樹脂などの主要原材料は 、エネルギーコスト、世界的な需給動向、為替変動の影響を非常に受けやすく、年間の価格変動幅は 15~20%を 超えることが多い 。中小企業は、調達、在庫管理、コスト管理において大きなプレッシャーに直面し、その結果、業界全体のマージンが圧縮されている。

2.環境規制の強化が生産コストを押し上げる

インドでは、 粉塵排出、揮発性有機化合物(VOC)、固形廃棄物管理に関する規制がますます厳しくなって おり、製造業者は設備のアップグレードや工程の改善に多くの投資を余儀なくされている。一部の製造業者では、環境コンプライアンス関連の設備投資が 年間売上高の15~25%を占め、短期的には操業度やコスト構造に影響を及ぼしている。

3.ハイエンド市場は国際ブランドによる支配が続く

高性能研削砥石、セラミック砥粒、超砥粒の分野では、世界の研磨材リーダーが明確な優位性を保っている 。インドのメーカーは急成長しているが、原材料の配合、製品の一貫性、自動化された製造、研究開発能力において、特にハイエンドの精密加工用途では依然として格差がある。

4.代替プロセスが特定の研削用途に圧力をかける

レーザー切断、ウォータージェット切断、電気化学加工の成熟に伴い 、従来の研磨材は薄板切断や微細溝加工などの用途で代替に直面している。この傾向により、研磨材メーカーは 競争力を維持するために多機能で高付加価値の製品を開発する必要に迫られている 。

IV.市場構造と競争環境

インドの研磨材業界は断片的な競争構造を示し、少数の中核企業が明確な優位性を保っている。 Carborundum Universal Limitedと Grindwell Norton Ltdが 市場をリードしており、ボンド砥粒とセラミック砥粒で強力な技術力を有している。 Wendt India LtdはダイヤモンドとCBN超砥粒に 特化 し、継続的な研究開発投資を行い、航空宇宙、医療機器、高精度金型製造にサービスを提供している。

Sterling、Orient、Sakなどの中堅企業は 、生産能力の拡大や設備のアップグレードを通じて、より高価格帯の分野に進出しており、国内サプライチェーンの回復力を高めている。

全体として、業界は 、大手企業がハイエンド市場に進出する一方、地元メーカーが生産能力拡大を加速させるという、二本立ての発展パターンをたどっている。

V.主な市場動向

1.ハイエンド研磨剤の急速な普及

セラミック砥粒、CBN、ダイヤモンド工具のシェアは 2018年の18 %から 2024年には27%に 上昇 し、低コストの従来型砥粒から、より高効率で長寿命の砥粒への明確なシフトを示している。

2.持続可能で環境に優しい製品への注目の高まり

規制の圧力と顧客の需要に後押しされ、 水性コーティング砥粒、低発塵研削製品、環境に優しい樹脂システム、リサイクル可能なバッキングの開発が 大幅に加速している。環境に優しい研磨材は、 業界平均の2倍の ペースで成長している 。

3.自動化とインテリジェント製造が性能要件を高める

自動化された生産ライン、ロボット研削・研磨ステーション、CNC研削装置の 普及により、より高い一貫性、より低い不良率、より安定した切断性能を持つ研磨材が必要とされ、ハイエンド製品への需要がさらに拡大している。

VI.将来の成長見通し

政策支援、産業の高度化、製造業の投資動向、世界のサプライチェーンシフトを考慮すると、インドの工業用研磨材市場は 今後7年間にわたって持続的な成長を維持すると予想される 。国内メーカーが技術力を強化し、サプライチェーンを強化し、ハイエンド製品の普及率を高めるにつれて、市場は コスト主導モデルから性能主導・イノベーション主導モデルへと徐々に移行していくだろう 。

長期的には、研磨・研削工具メーカーのコア競争力は3つの分野に集中する:

1.セラミック研削工具、超砥粒研削工具、複合研削工具などの高性能砥粒材料技術の習得 ;

2.製品の一貫性を確保するための自動化とインテリジェント製造の強化 ;

3. 自動車電動化、航空宇宙、精密工学、再生可能エネルギー機器などの加工ニーズに対応するための応用志向の研究開発の深化 。

4.インドの研磨材・研削材市場は、 量の増加と品質の向上を同時に特徴とする重要な局面を迎えている 。ハイエンド需要が急速に台頭している一方で、国内生産能力の強化はまだ必要であり、輸入依存が短期的に解消される可能性は低い。この構造的な窓は、 中国の研磨材、研削工具、研削装置メーカーが インド市場に参入するまたとない機会を示している 。

その結果、 精密加工と研削技術に特化したインドで最も影響力のある展示会の1つであるIPTEX-GRINDEX 2026(プネー平面研削・仕上げエキスポ&第9回インド歯車・ベアリング展示会)に、業界の注目が集まっている 。

ボンド砥粒、コーティング砥粒、超砥粒、精密研削装置のいずれにおいても、出展者はインドの真のエンドユーザー需要に直接つながる道を見つけることができます。

2026年にプネーでお会いしましょう。

展示会情報

展示会名

プネー平面研削&仕上げエキスポ2026&プネー平面研削&仕上げエキスポ2026

第9回インド歯車・ベアリング展(IPTEX-GRINDEX 2026)

会場: インド・プネーAuto Cluster

会期: 2026年2月26日~28日

連絡先

白寧+86 185 9580 5333

余寧+86 191 3819 2120

張其+86 191 3819 2121